La commune du Mée-sur-Seine dispose d’un budget composé de dépenses et de recettes qui doivent être votées en équilibre.

L’orientation budgétaire 2026

Vous pouvez télécharger ici le rapport d’orientation budgétaire 2025 présenté en Conseil municipal le 6 février 2025 et adopté à l’unanimité.

Le budget, mode d’emploi

Le calendrier budgétaire

Février – mars, le Conseil municipal débat sur la base du rapport d’orientation budgétaire (ROB qui a pour objet d’instaurer une discussion au sein de l’assemblée délibérante sur les priorités et les évolutions de la situation financière de la collectivité.

Avant le 15 avril, le budget primitif (BP) est voté par le Conseil municipal. Il comporte le détail de l’ensemble des dépenses et des recettes prévisionnelles concernant l’année en cours.

En cours d’année, des décisions modificatives peuvent être votées par le Conseil municipal pour réajuster les prévisions budgétaires en cours d’année.

Une fois l’année écoulée, l’ensemble des dépenses et recettes réalisées au cours de l’année est retracé dans le compte administratif (CA).

La composition du budget

Les dépenses et les recettes sont classées en deux sections :

- La section de fonctionnement enregistre des dépenses (dépenses de personnel, fluides, entretien des locaux, intérêt de la dette…) et recettes ( dotations de l’Etat, fiscalité, produits des services : recettes de crèches, restauration scolaire, spectacles…) courantes.

- La section d’investissement retrace les opérations d’équipement de la ville (réhabilitations importantes de bâtiments ou de voirie, création de structures sportives type city stade, acquisition de matériel informatique pour les écoles et les services, de véhicules…) qui augmentent la valeur du patrimoine communal.

La présentation brève et synthétique du Budget Primitif 2025

L’article L 2313-1 du Code Général des Collectivités Territoriales prévoit qu’une présentation brève et synthétique retraçant les informations financières essentielles est jointe au budget primitif afin de permettre aux citoyens d’en saisir les enjeux.

La présente note répond à cette obligation pour la commune.

Le budget primitif doit être voté par l’assemblée délibérante avant le 15 avril de l’année à laquelle il se rapporte (loi du 2 mars 1982) et transmis au représentant de l’Etat dans les 15 jours qui suivent son approbation.

Par cet acte, l’ordonnateur (le Maire pour une commune) est autorisé à effectuer les opérations de recettes et de dépenses inscrites au budget, pour la période qui s’étend du 1er janvier au 31 décembre de l’année civile. Ce principe d’annualité budgétaire comporte quelques aménagements pour tenir compte d’opérations prévues et engagées mais non dénouées en fin d’année.

D’un point de vue comptable, le budget se présente en deux parties, une section de fonctionnement et une section d’investissement. Chacune de ces sections doit être présentée en équilibre, les recettes égalant les dépenses.

L’exercice 2024 avait marqué le début de l’application de la nouvelle instruction comptable et budgétaire M57 et donc le budget primitif de la commune est présenté selon cette nouvelle norme.

Contexte économique

Dans son dernier rapport sur les « Perspectives de l’économie mondiale », le FMI (Fonds Monétaire International) prévoit une croissance de 3,3% en 2025 et 2026, ajoutant que l’inflation mondiale devrait baisser à 4,2% en 2025 et à 3,5% en 2026, avec la fin des troubles mondiaux. Cependant, il affirme que la croissance mondiale restera inférieure à la moyenne historique de 3,7% entre 2000 et 2019.

En 2025, la croissance économique en France serait de 1,3%, soutenue par une consommation dynamique et le rebond de l’investissement, dans un contexte de normalisation de la politique monétaire. Malgré un contexte international peu porteur, la croissance de l’économie française resterait positive en 2024 (+1,1 %) et serait de nouveau de +1,1 % en 2025, avec la demande privée prenant le relais de la demande publique.

Selon la Commission des finances publics, le déficit des administrations locales s’accroît mais reste peu significatif comparé à celui de l’État dont la sortie de route s’explique par une multiplicité de facteurs, alimentée par des erreurs de prévision inédites. La dérive budgétaire des années 2023-2024 impose un redressement dans l’urgence qui pèsera sur la trajectoire des finances publiques de la France et met en lumière l’absence de crédibilité des trajectoires précédentes.

L’effort budgétaire qui s’impose au Gouvernement aurait un impact récessif qui pourrait être sous-estimé.

Cependant, le Gouvernement fait l’hypothèse d’une stabilité de la croissance entre 2024 et 2025, désormais portée par la consommation des ménages plutôt que par la demande publique et le commerce extérieur.

En 2025, l’assouplissement de la politique monétaire devrait soutenir un investissement des entreprises par ailleurs freiné par le niveau élevé d’incertitude.

Le taux d’épargne, toujours très supérieur à son niveau de 2019, devrait enfin diminuer, profitant d’un niveau de confiance des ménages en hausse, ce qui soutiendra la consommation et donc la croissance.

Le projet de loi de finances procède à des économies ciblées en préservant les missions prioritaires.

L’Institut national de la statistique et des études économiques (Insee) et la Banque de France prédisent une croissance « morose » et une remontée du taux de chômage en 2025 passant ainsi de 7,4% à 7,6%, dans le contexte inédit de l’instabilité politique et du dérapage des finances publiques.

Par ailleurs, les difficultés de recrutement rencontrées par les entreprises et les collectivités persistent.

Au niveau de la ville, les hausses du point d’indice depuis juillet 2022 non financées pour les personnels représentent désormais une dépense pérenne, l’évolution du taux de cotisation CNRACL, l’augmentation du SMIG, la mise en place du forfait mobilité et de la prévoyance et l’évolution du taux de cotisation de l’assurance statutaire porteront prévisionnellement ainsi la masse salariale de 19,98 M€ au budget 2024 à environ 20,2 M€ en 2025, malgré les efforts de la commune pour la maîtriser.

En dépit du contexte économique et politique, la ville souhaite maintenir le niveau de service public offert à la population et le refus du recours au levier fiscal qui majorerait l’effort des ménages méens. Il en découle le budget primitif ci-dessous ;

1. Section de fonctionnement

Le budget de fonctionnement regroupe l’ensemble des dépenses et des recettes nécessaires au fonctionnement courant et récurrent des services communaux.

Les recettes de fonctionnement correspondent principalement :

- Aux sommes encaissées au titre des prestations fournies à la population (ex : cantine, garderie, concessions cimetière, …),

- Aux impôts locaux,

- Aux dotations versées par l’Etat,

- Aux participations versées par les autres collectivités et les partenaires.

Les dépenses de fonctionnement sont constituées essentiellement par :

- Les achats de matières premières et de fournitures (ex : électricité, eau, alimentation),

- L’entretien des bâtiments communaux (ex : maintenance des chaudières, des logiciels),

- Les prestations de services effectuées (ex : nettoyage des locaux, spectacles, études),

- Les salaires du personnel municipal,

- Les subventions versées aux associations,

- Les intérêts des emprunts souscrits.

L’excédent de recettes par rapport aux dépenses, dégagé par la section de fonctionnement, est utilisé en priorité au remboursement du capital emprunté par la collectivité, le surplus constituant de l’autofinancement qui permettra d’abonder le financement des investissements prévus par la collectivité.

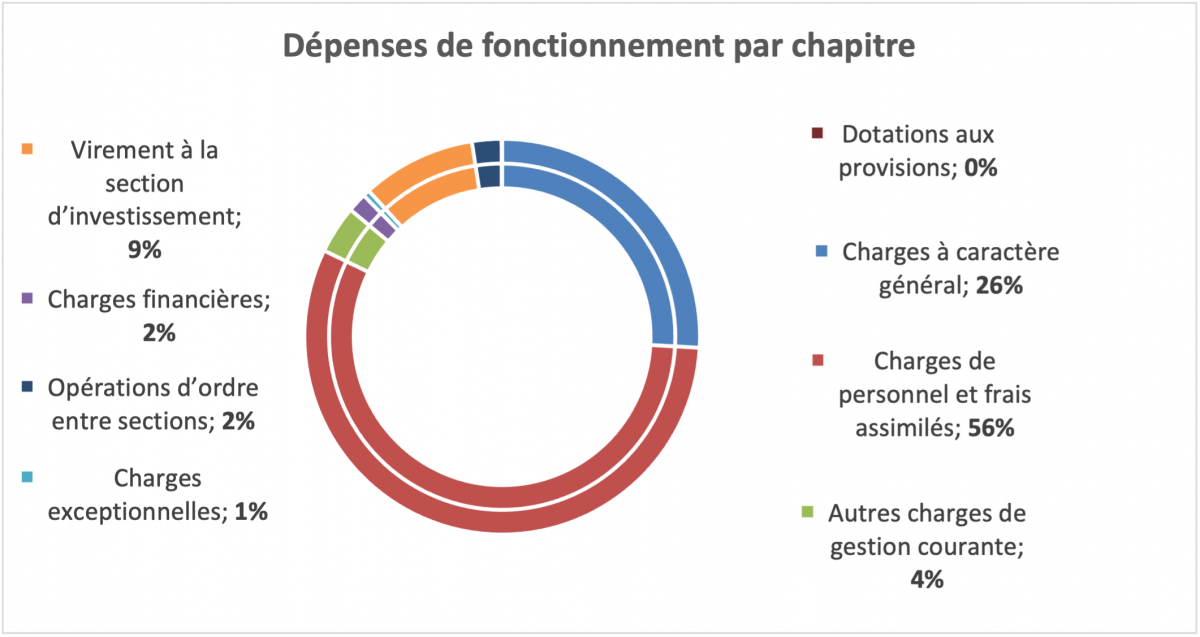

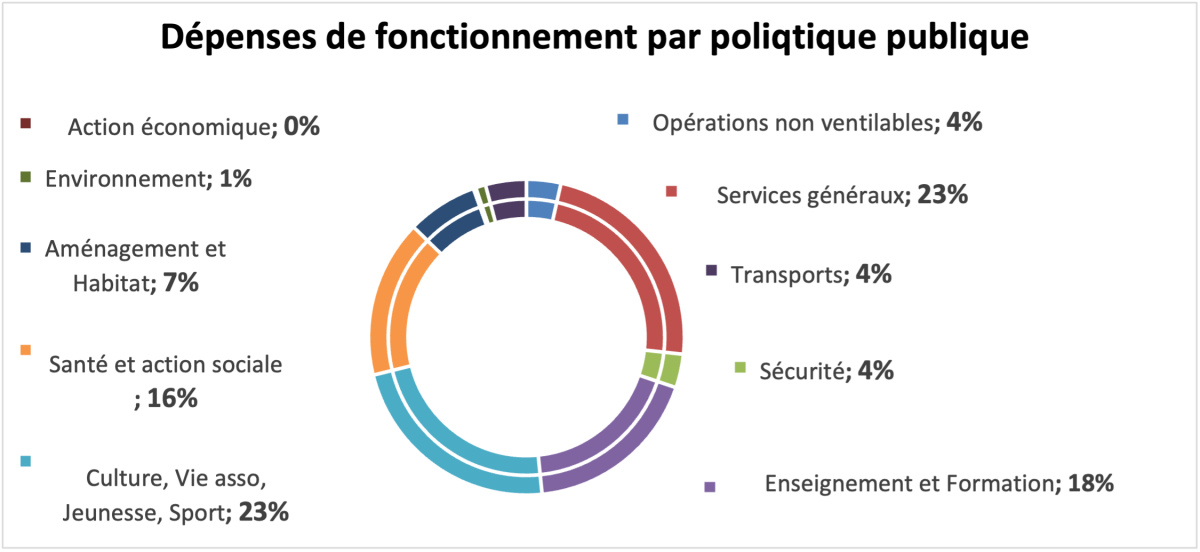

1.1 Principales dépenses de fonctionnement

| Chapitre | Libellé | DEPENSES |

| 011 | Charges à caractère général | 9 294 415,44 |

| 012 | Charges de personnel et frais assimilés | 20 202 000,00 |

| 65 | Autres charges de gestion courante | 1 407 999,04 |

| 66 | Charges financières | 563 651,41 |

| 67 | Charges exceptionnelles | 197 200,00 |

| 023 | Virement à la section d’investissement | 3 350 000,00 |

| 042 | Opérations d’ordre entre sections | 866 371,38 |

| 68 | Dotations aux provisions | 16 697,00 |

| Dépenses de fonctionnement de l’exercice | 35 898 334,17 |

Le virement et les opérations d’ordres participent au financement de la section d’investissement.

La masse salariale est prévue en augmentation par rapport à l’exercice précédent. Réalisée à hauteur de 19.2M€ en 2024, elle va varier à la suite des hausses du point d’indice depuis juillet 2022 non financées pour les personnels représentent désormais une dépense pérenne, l’évolution du taux de cotisation CNRACL, l’augmentation du SMIG, la mise en place du forfait mobilité et de la prévoyance et l’évolution du taux de cotisation de l’assurance statutaire, et dans une moindre mesure, du glissement vieillesse technicité (avancement de grade et d’échelons des agents). Ces évolutions porteront prévisionnellement ainsi la masse salariale de 20,0M€ au budget 2024 à environ 20,2M€ en 2025, malgré les efforts de la commune pour la maîtriser.

Les charges courantes de fonctionnement sont en baisse d’environ 211k€ soit -0.7% par rapport au budgété 2024. Cette baisse s’explique essentiellement par la baisse des coûts des fluides malgré une augmentation sur le personnel et l’inflation de manière générale.

Les charges financières (intérêts des emprunts) sont estimées à 564k€.Le niveau de subventionnement des associations a été maintenu (609k€), déduction faite de la subvention à la MJC devenue sans objet.

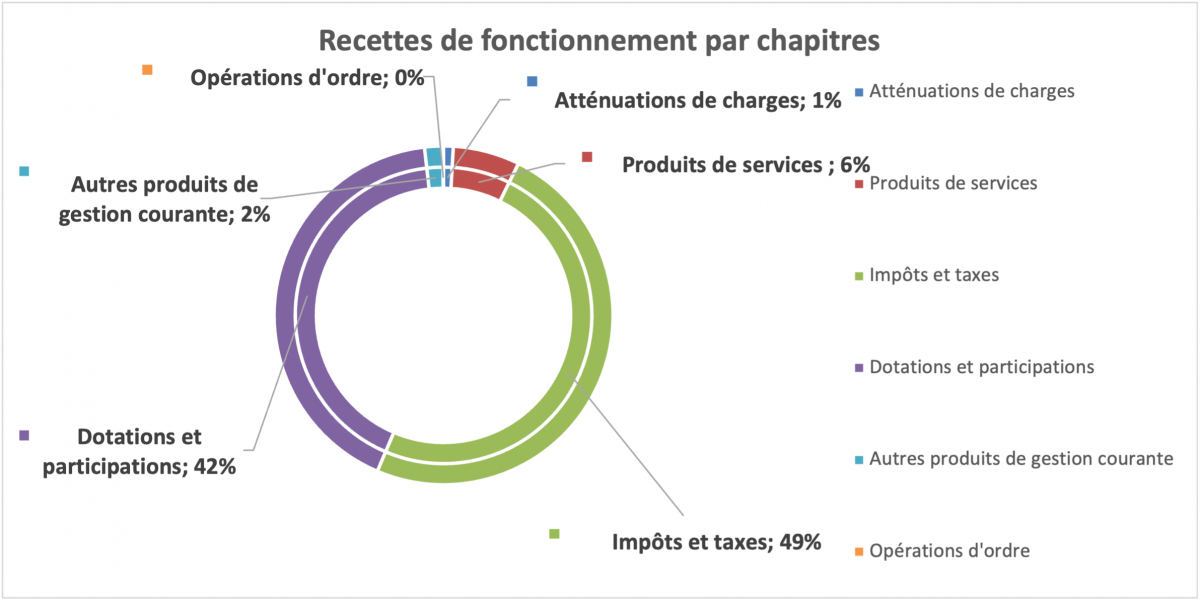

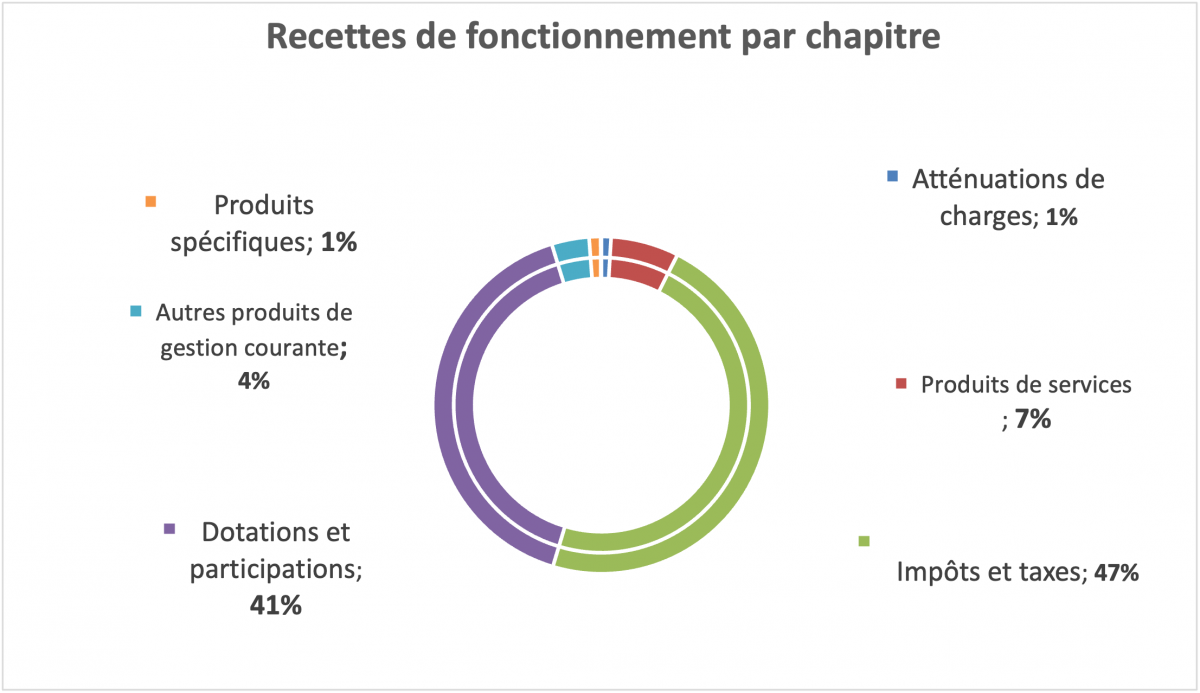

1.2 Principales recettes de fonctionnement

| Chapitre | Libellé | RECETTES |

| 013 | Atténuations de charges | 300 000,00 |

| 70 | Produits des services | 2 072 646,65 |

| 73 | Impôts et taxes et fiscalité locale | 3 285 702,00 |

| 731 | Fiscalité locale | 12 682 065,00 |

| 74 | Dotations et participations | 13 594 569,52 |

| 75 | Autres produits de gestion courante | 568 764,00 |

| 042 | Opération ordre de transfert entre sections | 18 383,00 |

| Recettes de l’exercice | 32 522 130,17 | |

| Excédent de fonctionnement reporté 002 | 3 376 204,00 | |

| Total cumulé des recettes | 35 898 334,17 |

Les dotations et participations proviennent essentiellement des dotations de l’Etat (notamment la dotation forfaitaire (4.7M€) et dotation de solidarité urbaine (6.0M€) ainsi que dans une moindre mesure de la CAF (1.8M€).

La taxe foncière et le fonds de solidarité des communes de la Région Ile-de-France (FSRIF) constituent la majorité des impôts attendus (12.2M€ et 2.3M€)

Les produits des services (2,1M€) sont essentiellement les participations des familles aux activités (restauration scolaire, centre de loisirs…).Ainsi la majorité des recettes de fonctionnement perçues sont des recettes sur lesquelles la commune ne peut agir.

Les dépenses non ventilables sont notamment les dépenses d’amortissement et le virement à la section d’investissement.

2. Section d’investissement

Le budget d’investissement prépare l’avenir.

Il est lié aux projets de la ville à moyen ou long terme. Il s’agit des actions à caractère exceptionnel, qui bénéficient au patrimoine de la commune.

Pour un foyer, l’investissement a trait à tout ce qui contribue à accroître le patrimoine familial : achat d’un bien immobilier et travaux sur ce bien, acquisition d’un véhicule…

Les dépenses d’investissement sont constituées par toutes les dépenses faisant varier durablement la valeur ou la consistance du patrimoine de la collectivité (ex : acquisitions de mobilier, de matériel, de logiciel, de véhicules, de biens immobiliers, d’études et de travaux).

Les recettes d’investissement correspondent principalement :

- Aux subventions perçues pour les projets d’investissement,

- Aux dotations et taxes spécifiques (ex : fonds de compensation de la TVA, taxe d’aménagement),

- Aux cessions de biens (ex : terrain, matériel, véhicule),

- Aux emprunts,

- A l’autofinancement dégagé par la Commune.

2.1 Principales dépenses d’investissement

| Dépenses | RAR 2024 | Crédits Nouveaux 2025 | Total BP 2025 |

| Résultat d’investissement reporté | 2 365 422,07 | 2 365 422,07 | |

| Emprunts et dettes assimilées | 2 001 703,00 | 2 001 703,00 | |

| Immobilisations incorporelles | 28 100,56 | 246 100,00 | 350 472,35 |

| Subventions d’équipements versées | 269 988,00 | 269 988,00 | |

| Immobilisations corporelles / Opération d’équipement | 1 895 564,78 | 12 174 351,70 | 14 069 916,48 |

| Opérations d’ordre entre sections | 18 383,00 | 18 383,00 | |

| Opérations patrimoniales | 1 169 853,00 | 1 169 853,00 | |

| TOTAL DES DÉPENSES | 1 999 937,13 | 18 245 800,77 | 20 245 737,90 |

Les restes à réaliser (RAR) sont les dépenses qui n’ont pas encore été réalisées en 2024, mais qui sont commandées auprès du prestataire (ex : travaux non terminés). Ils sont repris dans le budget 2025 car ils engagent la collectivité

2.2 Principales recettes d’investissement

Les restes à réaliser (RAR) sont les recettes qui n’ont pas encore été réalisées en 2024, mais qui sont certaines (ex : emprunt souscrit, subvention notifiée). Ils sont repris dans le budget 2025 car ils engagent la collectivité.

Le virement et les opérations d’ordres entre section participent à l’autofinancement des investissements de la ville.

| Recettes | RAR 2023 | Crédits Nouveaux 2024 | Total BP 2024 |

| Dotations, fonds divers | 450 000,00 | 450 000,00 | |

| Excédent de fonctionnement capitalisé | 3 833 515,12 | 3 833 515,12 | |

| Subventions d’investissement | 531 844,08 | 5 177 556,87 | 5 709 400,95 |

| Emprunts et dettes assimilées | 1 980 445,83 | 1 980 445,83 | |

| Produits de cession d’immobilisation | 1 719 601,00 | 1 719 601,00 | |

| Virement de la section de fonctionnement | 3 350 000,00 | 3 350 000,00 | |

| Opérations d’ordre entre sections | 866 371,00 | 866 371,00 | |

| Opérations patrimoniales | 2 336 404,00 | 2 336 404,00 | |

| TOTAL DES RECETTES | 555 844,08 | 19 713 893,82 | 20 245 737,90 |

2.3 Les principaux projets 2025 dont

La ville devrait poursuivre les investissements déjà initiés et en entamer de nouveaux dont :

- Enfouissement des réseaux aériens rue de la Lyve

- Modernisation de la structure de la toiture du gymnase Benjamin Bernard

- Acquisition propriété Leclert dans le cadre du lotissement rue de la Ferme

- Réfection complète de la toiture terrasse du groupe scolaire Molière

- Réalisation de l’isolation thermique par l’extérieur et ravalement du groupe scolaire Giono

- Installation d’alarmes PPMS dans les groupes scolaires.

S’y ajoutent les dépenses de gros entretien et sécurisation des équipements (éclairage public, voirie, bâtiment) et de renouvellement des matériels (notamment informatiques)…etc.

Aussi, la poursuite des projets structurants pour la commune :

Croix-Blanche : La Commune entend participer financièrement à la renaissance de ce centre commercial. Cette participation communale prendra la forme d’une politique d’acquisition de cellules commerciales (certains copropriétaires ne seront pas en mesure de supporter les coûts induits par la reconstruction du centre) et de prise en charge du surcoût des travaux de reconstruction en sa qualité de copropriétaire (le coût total des travaux de reconstruction n’est pas pris en charge par les assureurs).

NPNRU Plein-Ciel : La Commune poursuivra le projet de renouvellement urbain du secteur Plein-Ciel à travers les régularisations foncières qui seront opérées avec la copropriété en 2025 et la signature d’un traité de concession d’aménagement avec la SPL Melun Val de Seine Aménagement.

Aménagement du secteur Camus hypothèse de formulation : La commune est engagée sur l’opération d’aménagement du secteur Camus, lequel inclut un volet architectural (construction/démolition école Camus et restaurant scolaire) et un volet urbain (aménagement des espaces publics, désenclavement de l’îlot Camus, etc.). Les capacités financières et budgétaires de la Commune (capacités d’emprunt notamment) détermineront le calendrier de l’opération d’aménagement du secteur Camus (analyse en cours).

Les recettes d’investissement attendus sont essentiellement l’autofinancement, des subventions/dotations (5.2M€) et des cessions pour des biens mis en vente ou sous promesse (1.7M€) pour 2025.Après une politique pro-active de désendettement, Il est prévu de faire appel à l’emprunt à hauteur de 2.0M€ en 2025 pour participer au financement de nos équipements structurants tout en stabilisant l’encours de la dette à son niveau de fin 2024.

3. L’épargne brute et l’épargne nette

L’épargne brute est la différence entre les recettes réelles de fonctionnement prévisionnelles (32.5M€) et les dépenses réelles prévisionnelles de fonctionnement (31.7M€) y compris les intérêts financiers. Ce flux dégagé chaque année permet éventuellement de rembourser le capital des emprunts et de couvrir en partie les investissements. Celle-ci s’élèverait à 0,8M€ au titre de 2025.

L’épargne nette correspond à l’épargne brute diminuée des remboursements en capital de la dette. Elle permet de participer au financement des dépenses d’équipement. Celle-ci s’élèverait à -1.2M€ au titre de 2025.

Le résultat de l’exercice antérieur (3.4M€) participe également à l’autofinancement des investissements.

La présentation brève et synthétique du Compte Administratif 2024

L’article L 2313-1 du Code Général des Collectivités Territoriales prévoit qu’une présentation brève et synthétique retraçant les informations financières essentielles est jointe au compte administratif afin de permettre aux citoyens d’en saisir les enjeux.

La présente note répond à cette obligation pour la commune.

Le compte administratif 2024 retrace la réalisation entre le 1er janvier et le 31 décembre 2024 des dépenses et des recettes prévues dans le budget primitif et les décisions modificatives. Il fait ressortir la situation des crédits consommés à la clôture de l’exercice ainsi que les restes à réaliser.

Il constitue l’arrêt des comptes de la collectivité de l’exercice budgétaire et intervient au plus tard le 30 juin de l’année suivante. Les sections de fonctionnement et d’investissement structurent le compte administratif de la Commune.

1. Section de fonctionnement

Le budget de fonctionnement regroupe l’ensemble des dépenses et des recettes nécessaires au fonctionnement courant et récurrent des services communaux.

Les recettes de fonctionnement correspondent principalement :

- Aux sommes encaissées au titre des prestations fournies à la population (ex : cantine, garderie, concessions cimetière, …),

- Aux impôts locaux,

- Aux dotations versées par l’Etat,

- Aux participations versées par les autres collectivités et les partenaires.

Les dépenses de fonctionnement sont constituées essentiellement par :

- Les achats de matières premières et de fournitures (ex : électricité, eau, alimentation),

- L’entretien des bâtiments communaux (ex : maintenance des chaudières, des logiciels),

- Les prestations de services effectuées (ex : nettoyage des locaux, spectacles, études),

- Les salaires du personnel municipal,

- Les subventions versées aux associations,

- Les intérêts des emprunts souscrits.

Au final, l’écart entre le volume total des recettes de fonctionnement et celui des dépenses de fonctionnement constitue le résultat de l’exercice. Ce dernier cumulé avec le résultat de l’exercice antérieur détermine l’autofinancementdisponible, c’est-à-dire la capacité de la commune à financer elle-même ses projets d’investissement sans recourir à un emprunt nouveau.

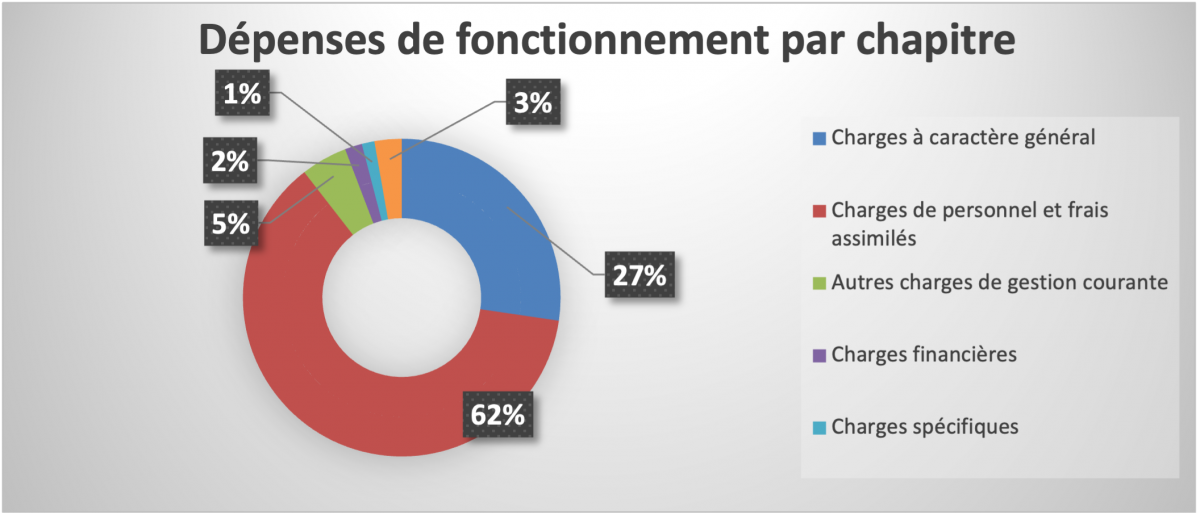

1.1 Principales dépenses de fonctionnement

| Dépenses de fonctionnement par chapitre | Montant réalisé |

| Charges à caractère général | 8 457 746,46 |

| Charges de personnel et frais assimilés | 19 238 027,20 |

| Autres charges de gestion courante | 1 459 479,17 |

| Charges financières | 541 917,41 |

| Charges spécifiques | 398 392,49 |

| Opérations d’ordres | 855 993,37 |

| TOTAL DES DÉPENSES | 30 951 556,10 |

L’augmentation de la masse salariale découle directement entre autres de la revalorisation du SMIC, l’augmentation nationale du point d’indice (base de rémunération des agents publics) et de l’évolution du taux de l’assurance statutaire. Pour autant, la Ville du Mée-sur-Seine continue de mener une politique active en matière d’avancement de grade et de promotion interne.

L’inflation, particulièrement sur les fluides et l’alimentation, a pesé moins que prévu, sur les charges courantes de fonctionnement par rapport à 2023.

Les charges financières (542k€), directement liées aux emprunts de la commune et correspondent essentiellement aux charges d’intérêts.

Le montant de subventionnement des associations est de (639k€) comprenant 19 K€ pour les projets spécifiques des écoles.

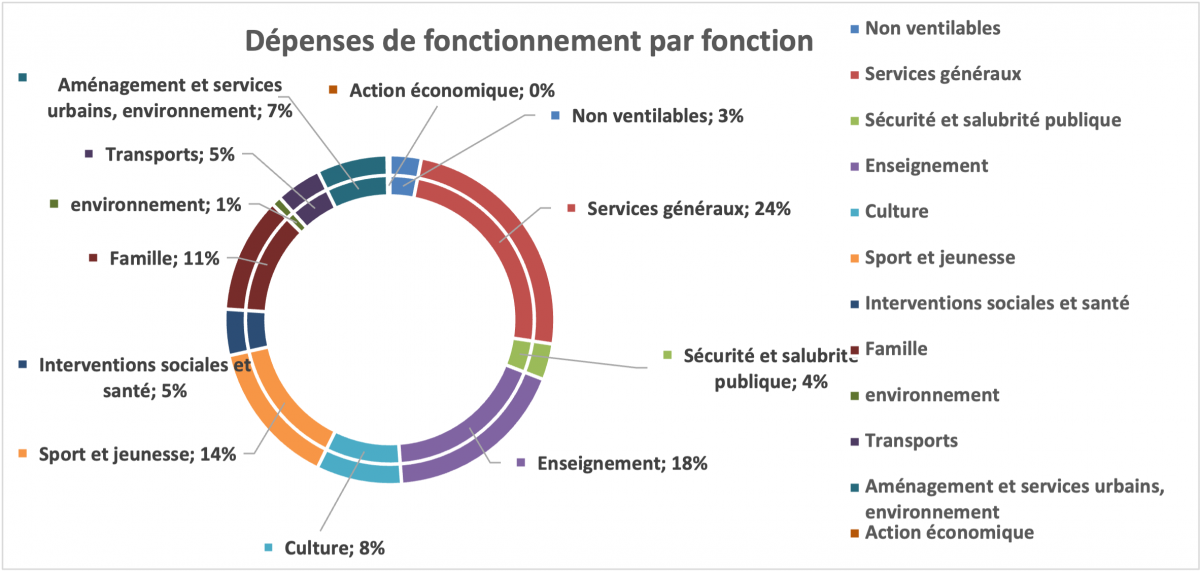

Les dépenses réelles de fonctionnement sont d’un montant de 29,8M€ et sont présentées par fonction ci-dessus.

Les dépenses non ventilables sont notamment les dépenses d’amortissement.

1.2 Principales recettes de fonctionnement

| Recettes de fonctionnement par chapitre | Montant réalisé |

| Atténuations de charges | 321 233,45 |

| Produits des services, du domaine… | 2 271 478,19 |

| Impôts et taxes | 16 391 492,97 |

| Dotations et participations | 14 104 798,16 |

| Autres produits de gestion courante | 1 249 897,82 |

| Produits exceptionnels | 382 795,42 |

| Opérations d’ordres | 22 084,78 |

| TOTAL DES RECETTES | 34 743 780,79 |

Les dotations et participations proviennent essentiellement des dotations de l’Etat (notamment la dotation forfaitaire 4.7M€ et dotation de solidarité urbaine 6.2M€) ainsi que dans une moindre mesure de la CAF (2.1M€).

La taxe foncière et le fonds de solidarité des communes de la Région Ile-de-France constituent la majorité des impôts perçus (12.0M€ et 2.3M€).

Les produits des services (2,3M€) sont essentiellement les participations des familles aux activités (restauration scolaire, centre de loisirs…).

Ainsi la majorité des recettes de fonctionnement perçues sont des recettes sur lesquelles la commune ne peut agir.

2. Section d’investissement

Le budget d’investissement prépare l’avenir.

Il est lié aux projets de la ville à moyen ou long terme. Il s’agit des actions à caractère exceptionnel, qui bénéficient au patrimoine de la commune.

A titre d’exemple, pour un foyer, l’investissement a trait à tout ce qui contribue à accroître le patrimoine familial : achat d’un bien immobilier et travaux sur ce bien, acquisition d’un véhicule…

Les dépenses d’investissement sont constituées par toutes les dépenses faisant varier durablement la valeur ou la consistance du patrimoine de la collectivité (ex : acquisitions de mobilier, de matériel, de logiciel, de véhicules, de biens immobiliers, d’études et de travaux).

Les recettes d’investissement correspondent principalement :

- Aux subventions perçues pour les projets d’investissement,

- Aux dotations et taxes spécifiques (ex : fonds de compensation de la TVA, taxe d’aménagement),

- Aux cessions de biens (ex : terrain, matériel, véhicule),

- Aux emprunts,

- A l’autofinancement dégagé par la Commune.

2.1 Vu d’ensemble des dépenses et recettes d’investissement de l’année

| Dépenses | Montant réalisé | Recettes | Montant réalisé |

| Emprunts et dettes assimilées | 2 102 369,53 | Dotations, fonds divers (hors 1068) | 431 923,13 |

| Immobilisations incorporelles | 26 725,66 | Subventions d’investissement | 619 001,95 |

| Immobilisations corporelles / en cours | 3 445 529,47 | Emprunts et dettes assimilées | 2 316,28 |

| Opérations d’équipement | 50 400,00 | Opérations d’ordre | 1 563 644,94 |

| Opérations d’ordre | 409 369,51 | Immobilisations corporelles | 813,23 |

| Dotations, fonds divers | 5 988,14 | Excédent fonctionnement capitalisé | 2 102 459,36 |

| TOTAL DES DÉPENSES | 6 040 382,31 | TOTAL DES RECETTES | 4 720 158,89 |

2.2 Les principales réalisations 2023

L’entame et la poursuite des investissements variés dont :

- Enfouissement des réseaux rue de la Lyve

- Le projet de lotissement communal rue de l’Église

- NPNRU Plein-Ciel : dépenses nécessaires à la maitrise foncière devant permettre la réalisation du projet de centre commercial (DUP, acquisitions, …)

- Création d’espaces numériques et inclusifs au Mée-sur-Seine

- Poursuite de la politique de valorisation des espaces naturels sensibles (ENS) par des diagnostics, études et acquisitions

- La suite du plan pluriannuel d’investissement des écoles principalement pour les huisseries et les ravalements des groupes scolaires Fenez et Racine

S’y ajoute les dépenses de gros entretien et sécurisation des équipements (éclairage publique, voirie, bâtiment) et de renouvellement des matériels (notamment informatiques) dont :

- Travaux de désamiantage, peintures, sols et radiateurs du groupe scolaire Fenez

- Remplacement menuiseries et réfection toiture de Le Breau

- Peintures, sols et volets roulants du groupe scolaire Racine

- Remplacement façades translucides du Gymnase Caulaincourt

- Câblages et raccordements aux réseaux

- Refonte infrastructures CSU et extension du dispositif de vidéosurveillance

- Divers travaux sur les bâtiments municipaux

- Divers travaux sur la voirie

- Renouvellement de matériels informatiques

3. LES RÉSULTATS DE L’EXERCICE ET DE CLÔTURE

3.1 Le résultat de l’exercice

Le résultat de l’exercice est défini comme la différence entre les recettes nettes et les dépenses nettes de chaque section.

| Fonctionnement | Investissement | Total | |

| Dépenses de l’exercice 2024 | 30 951 556,10 | 6 040 382,31 | 36 991 938,41 |

| Recettes de l’exercice 2024 | 34 743 780,79 | 4 720 158,89 | 39 463 939,68 |

| Résultat de l’exercice | 3 792 224,69 | – 1 320 223,42 | 2 472 001,27 |

3.2 Le résultat de clôture

| Fonctionnement | Investissement | Total | |

| Résultat de l’exercice | 3 792 224,69 | – 1 320 223,42 | 2 472 001,27 |

| Report de l’exercice 2023 – Déficit Report de l’exercice 2023 – Excédent | 3 417 494,43 | 1 045 198,65 | |

| Résultat de clôture | 7 209 719,69 | – 2 365 422,07 | 4 844 297,05 |

| RAR dépenses RAR recettes | 1 999 937,13 531 844,08 | ||

| Besoin de financement de la section d’investissement | 3 833 515,12 | ||

| Résultat global de clôture | 3 376 204,00 |

Le résultat global de l’exercice 2024 est composé :

- Du résultat de l’exercice 2024 ci-dessus.

- Des Restes à Réaliser (RAR) 2023 reportés sur 2025.

- Ce sont les dépenses qui n’ont pas encore été réalisées et/ou payées, mais qui sont commandées auprès du prestataire (ex : travaux non terminés) ainsi que les recettes certaines non encore encaissées (ex : offre de prêt en cours de validité, subvention notifiée). Ils sont pris en compte dans les comptes de l’année car ils engagent la collectivité.

- Des résultats de l’exercice antérieur (2023) de chaque section.

Subventions aux associations

Découvrez les subventions attribuées aux associations par la commune en 2023.

Taxe de séjour

Une taxe de séjour est applicable depuis 2015 sur l’ensemble du territoire communal. Elle est perçue par la CAMVS.