La commune du Mée-sur-Seine dispose d’un budget composé de dépenses et de recettes qui doivent être votées en équilibre.

L’orientation budgétaire 2026

Vous pouvez télécharger ici le rapport d’orientation budgétaire 2025 présenté en Conseil municipal le 6 février 2025 et adopté à l’unanimité.

Le budget, mode d’emploi

Le calendrier budgétaire

Février – mars, le Conseil municipal débat sur la base du rapport d’orientation budgétaire (ROB qui a pour objet d’instaurer une discussion au sein de l’assemblée délibérante sur les priorités et les évolutions de la situation financière de la collectivité.

Avant le 15 avril, le budget primitif (BP) est voté par le Conseil municipal. Il comporte le détail de l’ensemble des dépenses et des recettes prévisionnelles concernant l’année en cours.

En cours d’année, des décisions modificatives peuvent être votées par le Conseil municipal pour réajuster les prévisions budgétaires en cours d’année.

Une fois l’année écoulée, l’ensemble des dépenses et recettes réalisées au cours de l’année est retracé dans le compte administratif (CA).

La composition du budget

Les dépenses et les recettes sont classées en deux sections :

- La section de fonctionnement enregistre des dépenses (dépenses de personnel, fluides, entretien des locaux, intérêt de la dette…) et recettes ( dotations de l’Etat, fiscalité, produits des services : recettes de crèches, restauration scolaire, spectacles…) courantes.

- La section d’investissement retrace les opérations d’équipement de la ville (réhabilitations importantes de bâtiments ou de voirie, création de structures sportives type city stade, acquisition de matériel informatique pour les écoles et les services, de véhicules…) qui augmentent la valeur du patrimoine communal.

La présentation brève et synthétique du Budget Primitif 2026

L’article L 2313-1 du Code Général des Collectivités Territoriales prévoit qu’une présentation brève et synthétique retraçant les informations financières essentielles est jointe au budget primitif afin de permettre aux citoyens d’en saisir les enjeux.

La présente note répond à cette obligation pour la commune.

Hors année électorale, le budget primitif doit être voté par l’assemblée délibérante avant le 15 avril de l’année à laquelle il se rapporte (loi du 2 mars 1982) et transmis au représentant de l’Etat dans les 15 jours qui suivent son approbation.

Par cet acte, l’ordonnateur (le Maire pour une commune) est autorisé à effectuer les opérations de recettes et de dépenses inscrites au budget, pour la période qui s’étend du 1er janvier au 31 décembre de l’année civile. Ce principe d’annualité budgétaire comporte quelques aménagements pour tenir compte d’opérations prévues et engagées mais non dénouées en fin d’année.

D’un point de vue comptable, le budget se présente en deux parties, une section de fonctionnement et une section d’investissement. Chacune de ces sections doit être présentée en équilibre, les recettes égalant les dépenses.

L’exercice 2024 avait marqué le début de l’application de la nouvelle instruction comptable et budgétaire M57 et donc le budget primitif de la commune est présenté selon cette nouvelle norme.

Contexte économique

Selon la Banque de France, les prévisionnistes européens anticipent pour 2026 une inflation proche de la cible à 2 % pour la zone euro.

L’INSEE prévoit 0,6% de croissance sur les deux premiers trimestres 2026 tandis que le gouvernement table sur une croissance de 1% au total pour 2026 dans ses prévisions, le tout dans un contexte international difficile, avec des risques géopolitiques et commerciaux. En effet, aujourd’hui, la crise iranienne reste incertaine pour faire l’objet d’une évaluation raisonnable de ses conséquences sur notre budget primitif et plus particulièrement sur nos charges générales. Malgré tout, une réévaluation des montants affectés aux fluides a été effectuée.

L’inflation en France serait de 1,7% et en termes d’IPCH (Indice des Prix à la Consommation Harmonisé), elle se situerait à un niveau nettement inférieur aux autres grandes économies de la zone euro en janvier 2026 : elle s’établit à +0,4 % sur un an en France, contre +1,0 % en Italie, +2,1 % en Allemagne et +2,5 % en Espagne.Cet écart, apparu dès février 2025, reflète l’ajustement avec retard des prix de l’électricité en France suite à la baisse des prix de gros, en raison de la règle d’indexation des tarifs réglementés.

La hausse du chômage en France se poursuit, avec un taux qui touche 7,9 % de la population active au quatrième trimestre 2025, selon les chiffres publiés par l’INSEE. La courbe des demandeurs d’emploi n’avait plus atteint ces niveaux depuis 2021. Cette hausse se poursuivra au sens du BIT (Bureau International de Travail) pour 2026 (8,1 % contre 7,9 % en 2025), avant une décrue progressive en 2027 (7,8 %) et 2028 (7,7 %).

Par ailleurs, les difficultés de recrutement rencontrées par les entreprises et les collectivités persistent.

Au niveau de la ville, en plus de l’existant, l’augmentation du SMIC brut horaire de 1.18% depuis le 01/01/2026, la hausse du taux de cotisation CNRACL de 3% à compter du 1er janvier 2026 ainsi que l’évolution des montants de prise en charge des mutuelles à 15€, 22€ ou 33€ par mois porteront prévisionnellement ainsi la masse salariale de 20,2 M€ au budget 2025 à environ 20,5 M€ en 2026, malgré les efforts de la commune pour la maîtriser.En dépit du contexte économique et politique incertain, la ville souhaite maintenir le niveau de service public offert à la population et le refus du recours au levier fiscal qui majorerait l’effort des ménages méens. Il en découle les orientations municipales ci-dessous ;

1. Section de fonctionnement

Le budget de fonctionnement regroupe l’ensemble des dépenses et des recettes nécessaires au fonctionnement courant et récurrent des services communaux.

Les recettes de fonctionnement correspondent principalement :

- Aux sommes encaissées au titre des prestations fournies à la population (ex : cantine, garderie, concessions cimetière, …),

- Aux impôts locaux,

- Aux dotations versées par l’Etat,

- Aux participations versées par les autres collectivités et les partenaires.

Les dépenses de fonctionnement sont constituées essentiellement par :

- Les achats de matières premières et de fournitures (ex : électricité, eau, alimentation),

- L’entretien des bâtiments communaux (ex : maintenance des chaudières, des logiciels),

- Les prestations de services effectuées (ex : nettoyage des locaux, spectacles, études),

- Les salaires du personnel municipal,

- Les subventions versées aux associations,

- Les intérêts des emprunts souscrits.

L’excédent de recettes par rapport aux dépenses, dégagé par la section de fonctionnement, est utilisé en priorité au remboursement du capital emprunté par la collectivité, le surplus constituant de l’autofinancement qui permettra d’abonder le financement des investissements prévus par la collectivité.

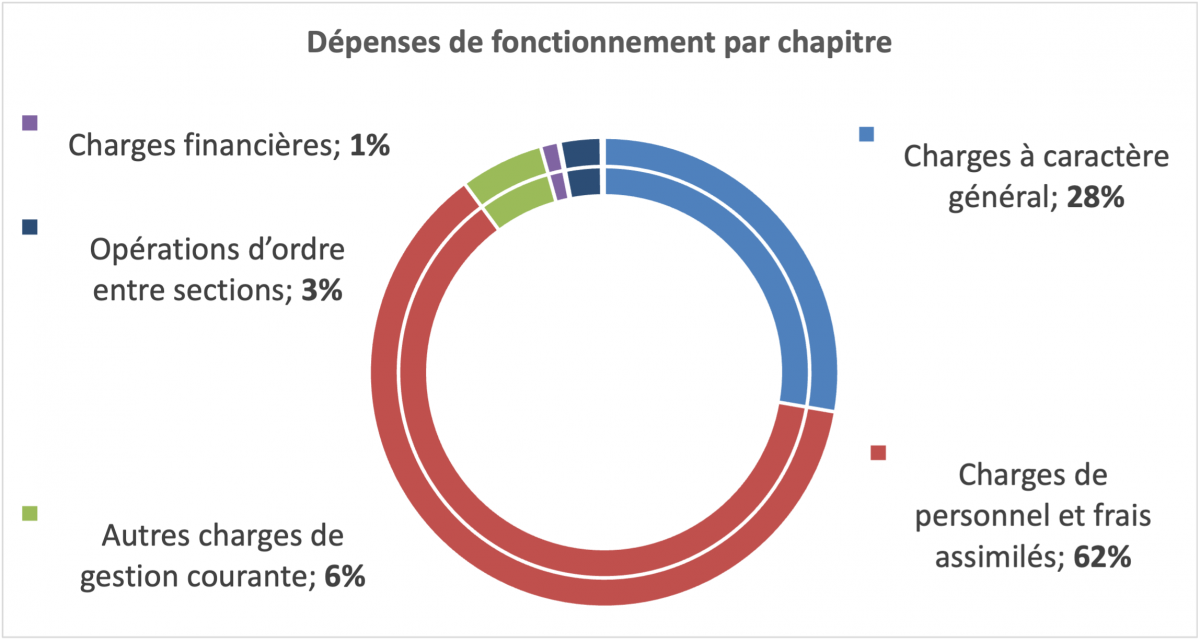

1.1 Principales dépenses de fonctionnement

| Chapitre | Libellé | DEPENSES |

| 011 | Charges à caractère général | 9 140 282,64 |

| 012 | Charges de personnel et frais assimilés | 20 502 000,00 |

| 65 | Autres charges de gestion courante | 1 904 116,86 |

| 66 | Charges financières | 403 000,00 |

| 67 | Charges exceptionnelles | 40 000,00 |

| 042 | Opérations d’ordre entre sections | 934 511,38 |

| 68 | Dotations aux provisions | 65 009,78 |

| Dépenses de l’exercice | 32 988 920,28 |

Les opérations d’ordres participent au financement de la section d’investissement.

- La masse salariale est prévue en augmentation par rapport à l’exercice précédent. Réalisée à hauteur de 19.7M€ en 2025, elle va être impactée essentiellement par :

- l’augmentation du SMIC brut horaire de 1.18% depuis le 01/01/2026

- l’évolution du taux de cotisation CNRACL de 3%,

- la création d’une part de CIA de 190€ liée à la manière de servir et à la réalisation des objectifs

- la prise en charge de la prévoyance à hauteur de 15€/mois

- l’augmentation des montants de prise en charge des mutuelles à 15€, 22€ ou 33€/mois

- le forfait mobilités durables

- et dans une moindre mesure, du glissement vieillesse technicité (avancement de grade et d’échelons des agents).

Ces évolutions porteront prévisionnellement ainsi la masse salariale de 20,2M€ au budget 2025 à environ 20,5M€ en 2026, malgré les efforts de la commune pour la maîtriser.

Les charges réelles de fonctionnement sont en hausse de 1,18% par rapport au budgété 2025. Cette légère hausse s’explique essentiellement par l’évolution sur les charges du personnel et l’inflation de manière générale.

Les charges financières (intérêts des emprunts) sont estimées à 403k€.

Le niveau de subventionnement des associations de droit privé est maintenu. Une délibération du Conseil municipal intervenant avant l’été fixera individuellement le montant qui sera attribué.

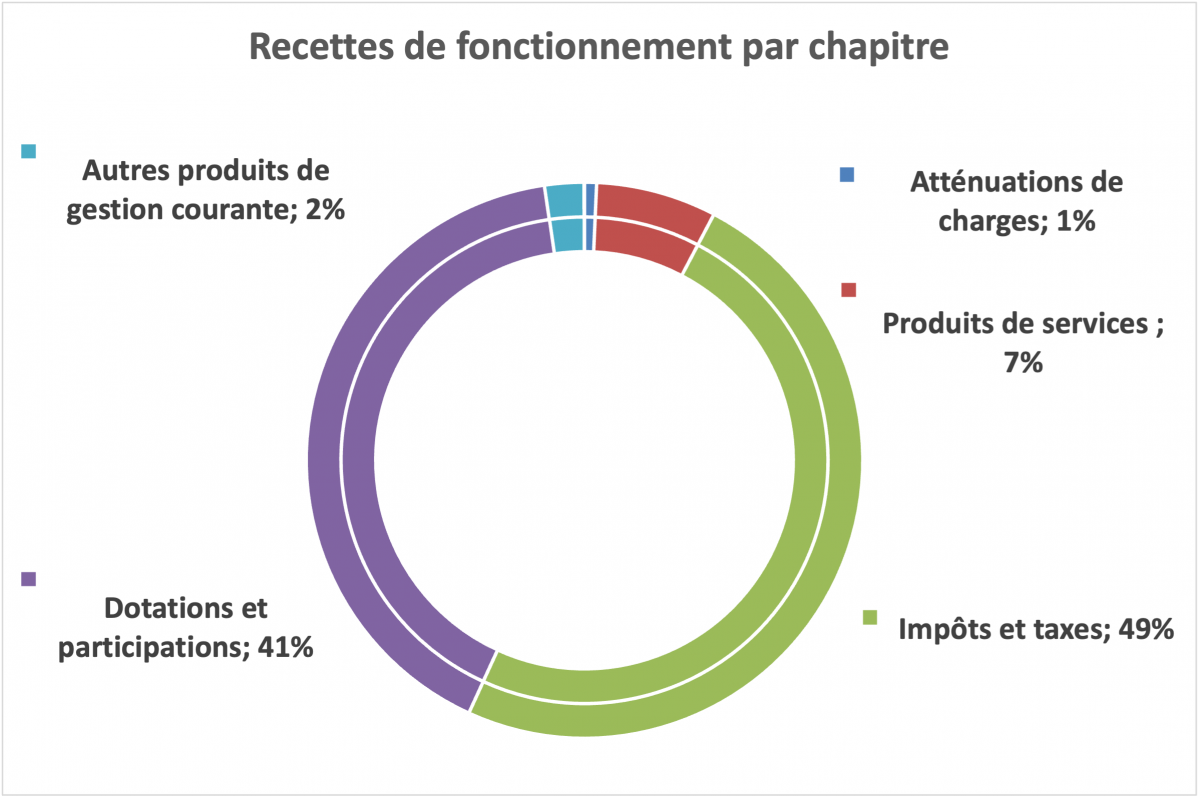

1.2 Principales recettes de fonctionnement

| Chapitre | Libellé | RECETTES |

| 013 | Atténuations de charges | 230 000,00 |

| 70 | Produits des services | 2 310 181,35 |

| 73 | Impôts et taxes et fiscalité locale | 3 379 908,92 |

| 731 | Fiscalité locale | 12 815 222,00 |

| 74 | Dotations et participations | 13 474 290,00 |

| 75 | Autres produits de gestion courante | 753 709,01 |

| 77 | Produits exceptionnels | 4 000,00 |

| 042 | Opération ordre de transfert entre sections | 21 609,00 |

| Recettes de l’exercice | 32 988 920,28 |

Les dotations et participations proviennent essentiellement des dotations de l’Etat notamment la dotation forfaitaire (4.6M€) et dotation de solidarité urbaine (6.4M€) ainsi que dans une moindre mesure de la CAF (1.7M€).

La taxe foncière et le fonds de solidarité des communes de la Région Ile-de-France (FSRIF) constituent la majorité des impôts attendus (12.0M€ et 2.1M€).

Les produits des services (2,3M€) sont essentiellement les participations des familles aux activités (restauration scolaire, centre de loisirs…). Pour rappel et comme mesure sociale, il avait été décidé de ne pas appliquer l’inflation connue en décembre 2025 sur les tarifs municipaux en année civile couvrant la période du 1er janvier au 31 décembre 2026.

Ainsi la majorité des recettes de fonctionnement perçues sont des recettes sur lesquelles la Commune ne peut agir.

2. Section d’investissement

Le budget d’investissement prépare l’avenir.

Il est lié aux projets de la ville à moyen ou long terme. Il s’agit des actions à caractère exceptionnel, qui bénéficient au patrimoine de la commune.

Pour un foyer, l’investissement a trait à tout ce qui contribue à accroître le patrimoine familial : achat d’un bien immobilier et travaux sur ce bien, acquisition d’un véhicule…

Les dépenses d’investissement sont constituées par toutes les dépenses faisant varier durablement la valeur ou la consistance du patrimoine de la collectivité (ex : acquisitions de mobilier, de matériel, de logiciel, de véhicules, de biens immobiliers, d’études et de travaux).

Les recettes d’investissement correspondent principalement :

- Aux subventions perçues pour les projets d’investissement,

- Aux dotations et taxes spécifiques (ex : fonds de compensation de la TVA, taxe d’aménagement),

- Aux cessions de biens (ex : terrain, matériel, véhicule),

- Aux emprunts,

- A l’autofinancement éventuellement dégagé par la Commune.

2.1 Principales dépenses d’investissement

| Dépenses | RAR 2025 | Crédits Nouveaux 2026 | Total BP 2026 |

| Résultat d’investissement reporté | 4 254 016,47 | 4 254 016,47 | |

| Emprunts et dettes assimilées | 1 873 135,80 | 1 873 135,80 | |

| Immobilisations incorporelles | 188 200,00 | 188 200,00 | |

| Subventions d’équipements versées | 788 259,75 | 788 259,75 | |

| Immobilisations corporelles / Opération d’équipement | 3 694 174,82 | 6 928 205,24 | 10 622 380,06 |

| Immobilisations financières | 959 901,00 | 959 901,00 | |

| Opérations d’ordre entre sections | 21 609,00 | 21 609,00 | |

| Opérations patrimoniales | 6 349 000,00 | 6 349 000,00 | |

| TOTAL DES DÉPENSES | 3 694 174,82 | 21 353 327,26 | 25 047 502,08 |

Les restes à réaliser (RAR) sont les dépenses qui n’ont pas encore été réalisées en 2025, mais qui sont commandées auprès du prestataire (ex : travaux non terminés). Ils sont repris dans le budget 2026 car ils engagent la collectivité.

2.2 Principales recettes d’investissement

Les restes à réaliser (RAR) sont les recettes qui n’ont pas encore été réalisées en 2025, mais qui sont certaines (ex : emprunt souscrit, subvention notifiée). Ils sont repris dans le budget 2026 car un engagement a été pris au profit de la collectivité.

Le virement et les opérations d’ordres entre sections participent à l’autofinancement des investissements de la ville.

| Recettes | RAR 2025 | Crédits Nouveaux 2026 | Total BP 2026 |

| Dotations, fonds divers | 625 690,77 | 625 690,770 | |

| Excédent de fonctionnement capitalisé | 6 242 414,97 | 6 242 414,97 | |

| Subventions d’investissement | 909 408,50 | 2 250 645,84 | 3 160 054,97 |

| Emprunts et dettes assimilées | 6 674 831,00 | 6 674 831,00 | |

| Produits de cession d’immobilisation | 1 070 000,00 | 1 070 000,00 | |

| Opérations d’ordre entre sections | 934 511,00 | 934 511,00 | |

| Opérations patrimoniales | 6 340 000,00 | 6 340 000,00 | |

| TOTAL DES RECETTES | 909 408,50 | 24 138 093,58 | 25 047 502,08 |

2.3 Les principaux projets 2026 dont

La ville devrait poursuivre les investissements déjà initiés et en entamer de nouveaux dont :

- Lotissement rue de la Ferme – phase 2

- Poursuite des opérations de réfection du gymnase Benjamin Bernard (mise en place de contrôle d’accès et remplacement des menuiseries)

- Sécurisation du mur d’enceinte du parc Chapu

- Modernisation et mise aux normes de l’éclairage public

- Réfection des voiries communales

- Installation d’un carrefour à feux tricolores avenue Jean Monnet à la sortie de la chocolaterie

- Installation de gradateur sur la salle de spectacle Michel Dauvergne

- Poursuite du programme AD’AP (agenda de mise en accessibilité PMR)

- Remplacement des menuiseries et pose de volets roulants au groupe scolaire Lapierre

- Remplacement des menuiseries et pose de volets roulants au groupe scolaire Prévert

- Remplacement des menuiseries dans le patio du centre musical Charny.

S’y ajoutent les dépenses de gros entretien et sécurisation des équipements (éclairage public, voirie, bâtiment) et de renouvellement des matériels (notamment informatiques)…etc.

Aussi, la poursuite des projets structurants pour la commune :

Croix-Blanche : La Commune participe activement au projet de reconstruction de ce centre commercial. D’un point de vue budgétaire strict, cette participation communale prend la forme d’une politique d’acquisition de cellules commerciales (certains copropriétaires ne seront pas en mesure de supporter les coûts induits par la reconstruction du centre) et de prise en charge du surcoût des travaux de reconstruction en sa qualité de copropriétaire (le coût total des travaux de reconstruction n’est pas pris en charge par les assureurs). Pour 2026, la commune projette d’ores et déjà des acquisitions de cellules commerciales mais également des appels de fonds travaux, en cohérence avec le calendrier des travaux.

NPNRU Plein-Ciel : Les trois opérations prévues sur le secteur Plein-Ciel (projet d’aménagement urbain, reconstruction centre commercial, réhabilitation/résidentialisation tripode) vont entrer dans une phase plus opérationnelle en 2026. Maitre d’ouvrage sur le projet d’aménagement urbain et financeur sur le projet de reconstruction du centre commercial et le projet de réhabilitation du tripode, la commune prévoit pour 2026 un niveau d’investissement devant permettre l’accélération des acquisitions foncières amiables au sein du centre commercial (parallèlement au lancement de la procédure de DUP, également prévu en 2026).

Aménagement du secteur Camus : La commune est engagée sur l’opération d’aménagement du secteur Camus qui comprend un volet architectural (construction/démolition école Camus et restaurant scolaire + réhabilitation et extension ancienne école maternelle « Abeilles ») et un volet urbain (aménagement des espaces publics, désenclavement de l’îlot Camus, etc.). ». Mise en pause suite à l’incendie du centre commercial de la croix-blanche, le projet a été réactivé à l’été 2025 et entre dans une phase opérationnelle en 2026, ce qui explique l’investissement conséquent prévu pour 2026 sur ce projet.

Projet de lotissement communal rue de la Ferme / Tranche 2 : dorénavant propriétaire du foncier devant permettre la mise en œuvre de la tranche 2 du lotissement rue de la Ferme (8 terrains à bâtir, voirie, zones de stationnement), la commune va pouvoir lancer les travaux correspondants courant 2026 (avec une date de fin prévue en 2026 également).

Plan Local d’Urbanisme : l’année 2026 marquera également le lancement de la procédure de révision du plan local d’urbanisme (PLU), notamment pour le rendre compatible avec le Schéma Directeur de la Région Ile-de-France – Environnemental (SDRIF-E) adopté en juin 2025 (la commune a l’obligation de rendre son PLU conforme avec le SDRIF-E de la Région avant juin 2028). Parallèlement, une réflexion est en cours sur l’élaboration d’un PLU intercommunal.

Politique de régularisation foncière : la commune poursuivra sa politique de régularisation foncière îlot par îlot, initiée en 2020.

Les dépenses réelles prévisionnelles pour l’ensemble de ces investissements, avant arbitrage définitif, remboursement de capital compris, serait d’environ 14,4 M€ pour l’exercice 2026 (cf. dépenses d’investissement de la maquette budgétaire page 13).

Les recettes d’investissement réelles attendues sont essentiellement de l’autofinancement, des subventions/dotations (2,3 M€ en moyenne), des cessions pour des biens mis en vente ou sous promesse (1,1 M€) et 0,6 M€ de FCTVA pour 2026.

Après une politique pro-active de désendettement, Il est prévu de faire appel à l’emprunt à hauteur de 6,7 M€ en 2026 pour participer au financement de nos équipements structurants.

3. L’épargne brute et l’épargne nette

L’épargne brute est la différence entre les recettes réelles de fonctionnement prévisionnelles (33.0M€) et les dépenses réelles prévisionnelles de fonctionnement (32.1M€) y compris les intérêts financiers. Ce flux dégagé chaque année permet éventuellement de rembourser le capital des emprunts et de couvrir en partie les investissements. Celle-ci s’élèverait à 0,9M€ au titre de 2026.

L’épargne brute de la ville est grevée pour cet exercice par des régularisations comptables à hauteur de 744 K€ au niveau du chapitre 65 – Autres charges de gestion courante. il s’agit d’écritures budgétaires ne donnant pas lieu à paiement.

L’épargne nette correspond à l’épargne brute diminuée des remboursements en capital de la dette. Celle-ci s’élèverait prévisionnellement à -1.0M€ au titre de 2026.

La présentation brève et synthétique du Compte Administratif 2025

L’article L 2313-1 du Code Général des Collectivités Territoriales prévoit qu’une présentation brève et synthétique retraçant les informations financières essentielles est jointe au compte administratif afin de permettre aux citoyens d’en saisir les enjeux.

La présente note répond à cette obligation pour la commune.

Le compte administratif 2025 retrace la réalisation entre le 1er janvier et le 31 décembre 2025 des dépenses et des recettes prévues dans le budget primitif et les décisions modificatives. Il fait ressortir la situation des crédits consommés à la clôture de l’exercice ainsi que les restes à réaliser.

Il constitue l’arrêt des comptes de la collectivité de l’exercice budgétaire et intervient au plus tard le 30 juin de l’année suivante. Les sections de fonctionnement et d’investissement structurent le compte administratif de la Commune.

1. Section de fonctionnement

Le budget de fonctionnement regroupe l’ensemble des dépenses et des recettes nécessaires au fonctionnement courant et récurrent des services communaux.

Les recettes de fonctionnement correspondent principalement :

- Aux sommes encaissées au titre des prestations fournies à la population (ex : cantine, garderie, concessions cimetière, …),

- Aux impôts locaux,

- Aux dotations versées par l’Etat,

- Aux participations versées par les autres collectivités et les partenaires.

Les dépenses de fonctionnement sont constituées essentiellement par :

- Les achats de matières premières et de fournitures (ex : électricité, eau, alimentation),

- L’entretien des bâtiments communaux (ex : maintenance des chaudières, des logiciels),

- Les prestations de services effectuées (ex : nettoyage des locaux, spectacles, études),

- Les salaires du personnel municipal,

- Les subventions versées aux associations,

- Les intérêts des emprunts souscrits.

Au final, l’écart entre le volume total des recettes de fonctionnement et celui des dépenses de fonctionnement constitue le résultat de l’exercice. Ce dernier cumulé avec le résultat de l’exercice antérieur détermine l’autofinancement disponible, c’est-à-dire la capacité de la commune à financer elle-même ses projets d’investissement sans recourir à un emprunt nouveau.

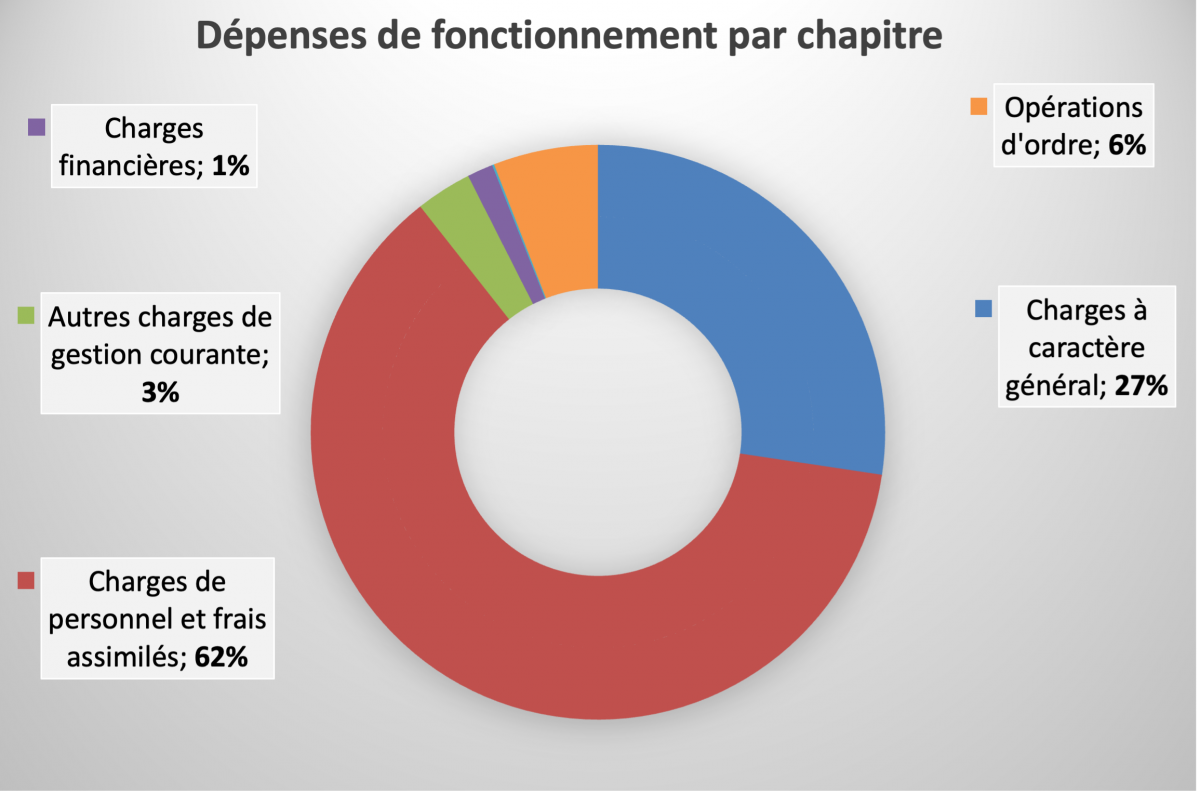

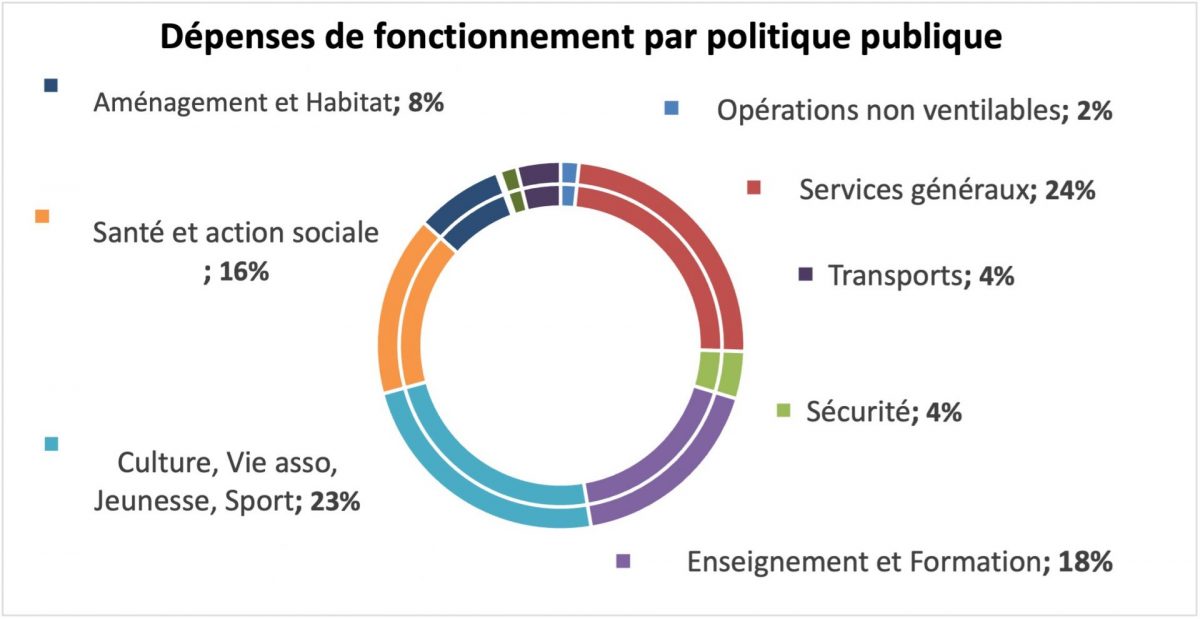

1.1 Principales dépenses de fonctionnement

| Chapitre | Dépenses de fonctionnement par chapitre | Montant réalisé |

| 011 | Charges à caractère général | 8 682 813,29 |

| 012 | Charges de personnel et frais assimilés | 19 675 897,80 |

| 65 | Autres charges de gestion courante | 1 000 005,10 |

| 66 | Charges financières | 462 665,79 |

| 67 | Charges spécifiques | 36 200,68 |

| 042 | Opérations d’ordres entre sections | 16 697,04 |

| 68 | Dotations aux provisions | 1 870 491,55 |

| TOTAL DES DÉPENSES | 31 744 771,25 |

L’augmentation de la masse salariale découle directement entre autres de l’augmentation du SMIC brut horaire de 2% depuis le 01/11/2024 et donc compté en année pleine pour 2025, la hausse du taux de cotisation CNRACL de 4% dont 1% dès janvier 2025, la prise en charge de la prévoyance des agents sur présentation d’une attestation d’adhésion à un contrat labellisé à hauteur de 15€/mois, l’augmentation du taux de l’assurance statutaire passant de 4.80% à 5.71%. Parallèlement, la Ville du Mée-sur-Seine continue de mener une politique active en matière d’avancement de grade et de promotion interne.

L’inflation, particulièrement sur les fluides et l’alimentation, a pesé moins que prévu, sur les charges courantes de fonctionnement par rapport à 2024.

Les charges financières (463k€), directement liées aux emprunts de la commune, correspondent essentiellement aux charges d’intérêts.Les autres charges de gestion comprennent notamment les droits d’utilisation du nuage informatique (cloud), les contributions obligatoires et les subventions. Le montant de subventionnement des associations est de (591k€) comprenant environ 19.9k€ pour les projets spécifiques des écoles.

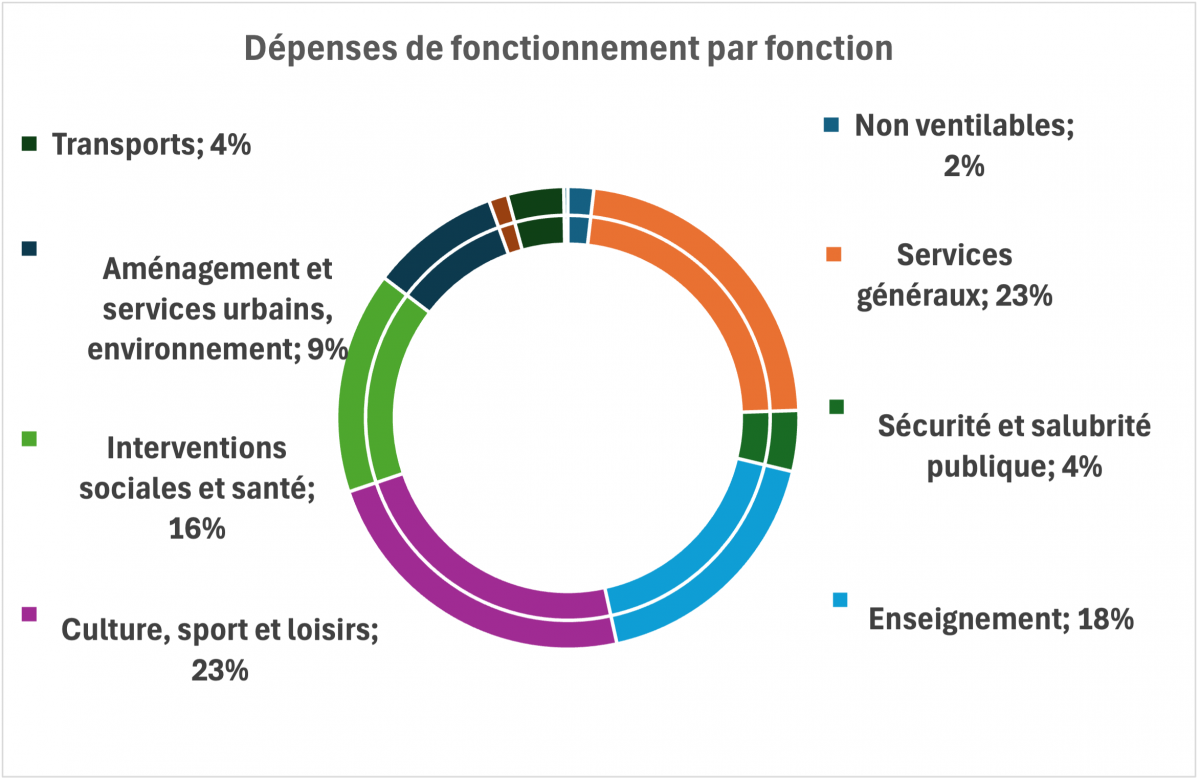

Les dépenses réelles de fonctionnement sont d’un montant de 29,9M€ et sont présentées par fonction ci-dessus.

Les dépenses non ventilables sont notamment les dépenses d’amortissement.

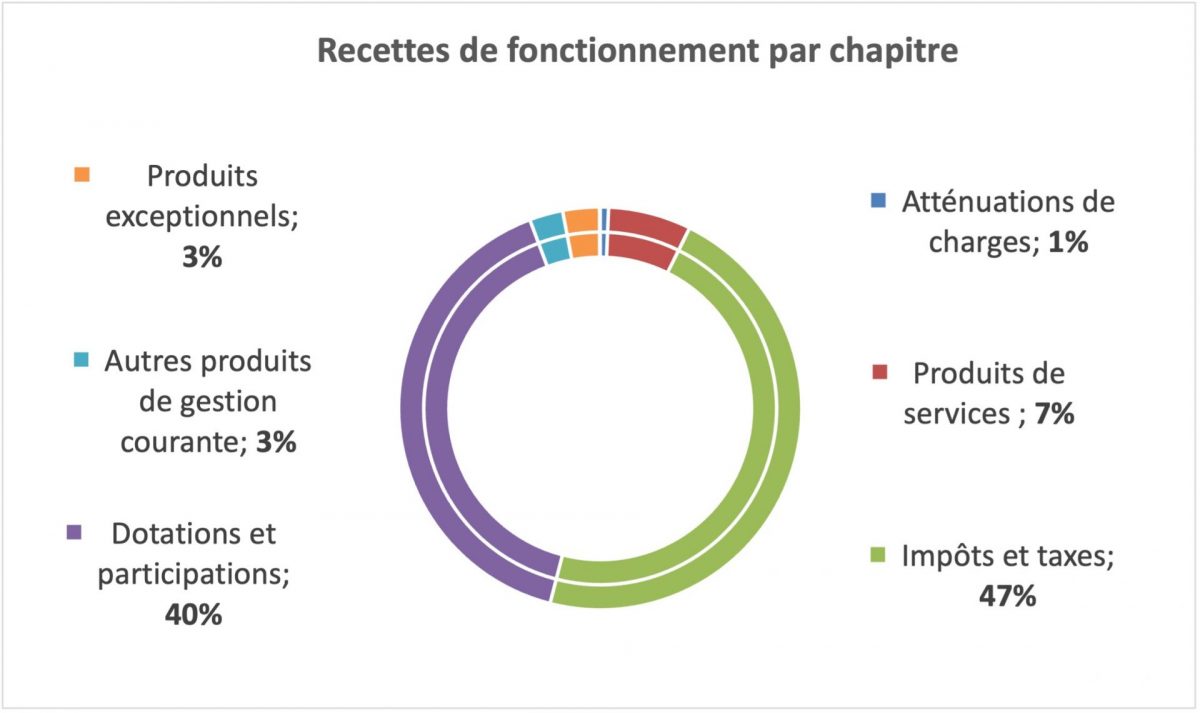

1.2 Principales recettes de fonctionnement

| Chapitre | Recettes de fonctionnement par chapitre | Montant réalisé |

| 013 | Atténuations de charges | 230 263,21 |

| 70 | Produits des services | 2 302 528,73 |

| 73 | Impôts et taxes et fiscalité locale | 3 407 918,83 |

| 731 | Fiscalité locale | 12 751 814,90 |

| 74 | Dotations et participations | 13 951 539,89 |

| 75 | Autres produits de gestion courante | 929 585,22 |

| 77 | Produits exceptionnels | 1 018 948,50 |

| 042 | Opérations d’ordres transfert entre sections | 18 382,94 |

| TOTAL DES RECETTES | 34 610 982,22 |

Les dotations et participations proviennent essentiellement des dotations de l’Etat (notamment la dotation forfaitaire 4.7M€ et dotation de solidarité urbaine 6.4M€) ainsi que dans une moindre mesure de la CAF (1.8M€).

La taxe foncière et le fonds de solidarité des communes de la Région Ile-de-France constituent la majorité des impôts perçus (respectivement 12.0M€ et 2.1M€).

Les produits des services (2,3M€) sont essentiellement les participations des familles aux activités (restauration scolaire, centre de loisirs…) et dans une moindre mesure, les participations à l’école de musique, le Chaudron, la Maison des loisirs et découvertes et la saison culturelles (spectacles).

Les produits exceptionnels sont majoritairement les produits de cessions comme pour les lotissements.

Les autres produits de gestion correspondent notamment aux revenus des immeubles.Ainsi la majorité des recettes de fonctionnement perçues sont des recettes sur lesquelles la commune ne peut agir.

2. Section d’investissement

Le budget d’investissement prépare l’avenir.

Il est lié aux projets de la ville à moyen ou long terme. Il s’agit des actions à caractère exceptionnel, qui bénéficient au patrimoine de la commune.

A titre d’exemple, pour un foyer, l’investissement a trait à tout ce qui contribue à accroître le patrimoine familial : achat d’un bien immobilier et travaux sur ce bien, acquisition d’un véhicule…

Les dépenses d’investissement sont constituées par toutes les dépenses faisant varier durablement la valeur ou la consistance du patrimoine de la collectivité (ex : acquisitions de mobilier, de matériel, de logiciel, de véhicules, de biens immobiliers, d’études et de travaux).

Les recettes d’investissement correspondent principalement :

- Aux subventions perçues pour les projets d’investissement,

- Aux dotations et taxes spécifiques (ex : fonds de compensation de la TVA, taxe d’aménagement),

- Aux cessions de biens (ex : terrain, matériel, véhicule),

- Aux emprunts,

- A l’autofinancement pouvant être dégagé par la Commune.

2.1 Vu d’ensemble des dépenses et recettes d’investissement de l’année

| Dépenses d’investissement par chapitre | Montant réalisé | Recettes d’investissement par chapitre | Montant réalisé |

| Emprunts et dettes assimilées | 1 971 074,09 | Emprunts et dettes assimilées | 599 312,82 |

| Immobilisations incorporelles | 123 601,23 | Immobilisations incorporelles | 2 487 164,25 |

| Immobilisations corporelles | 6 535 745,42 | Immobilisations corporelles | 2 953 939,66 |

| Opérations d’équipement | 2 125 167,81 | Opérations d’équipement | 94 893,35 |

| Opérations d’ordre | 1 101 831,05 | Opérations d’ordre | 3 833 515,12 |

| TOTAL DES DÉPENSES | 11 857 419,60 | TOTAL DES RECETTES | 9 968 825,20 |

Au niveau de la dette, notre capital restant dû au 31 décembre 2025 est de : 14.9M€.

2.2 Les principales réalisations 2025

L’entame et la poursuite des investissements variés dont :

- Installation alarmes PPMS dans les bâtiments scolaires

- Réfection totale de la toiture de l’école élémentaire Molière et pose d’un garde-corps

- Remplacement de l’ensemble des menuiseries du groupe scolaire Giono (Maternelle, élémentaire, restaurant et logement.) et mise en place d’une isolation thermique par l’extérieur sur la totalité du groupe

- Mise en place de purificateurs d’eau dans les biberonneries des crèches

- Début des travaux sur la toiture du gymnase Benjamin Bernard et de la reconstruction du club House

- Construction d’un ascenseur au gymnase Albert Camus dans le cadre de l’Ad’ap (Mise en norme accessibilité)

- Remplacement des bornes de recharge à l’hôtel de ville et au CTM

- Remplacement des systèmes de renouvellement d’air dans les salles de judo et de gymnastique au gymnase Caulaincourt

- Réfection des tapis et des murs latéraux de la salle de judo au gymnase Caulaincourt

- Remplacement de la porte cabine de l’ascenseur de la médiathèque

- Réfection de la couverture de la salle René André

- Réalisation d’une campagne de mesure de la qualité de l’air dans les bâtiments scolaires

- Modernisation de l’éclairage public pour une partie des candélabres

- Travaux de voirie : rue de la Libération et place de la Source, réfection complète du tapis

- Drainage des sous-bois du parc de la Lyve

- Renouvellement de matériels informatiques.

Au niveau des grands projets, les réalisations dont :

- Lotissement rue de l’Eglise : poursuite et achèvement (commercialisation)

- Lotissement rue de la Ferme / Tranche 1 : poursuite et achèvement (commercialisation)

- NPNRU Plein-Ciel : poursuite du projet d’aménagement urbain porté par la ville (diagnostics/sondages divers, études diverses, désignation d’un groupement de maîtrise d’œuvre, ateliers maîtrise d’œuvre/Ville)

- Camus : remise en route du projet d’aménagement du secteur Camus (reprise des contrats de maitrise d’œuvre aussi bien sur le volet architectural que sur le volet urbain, reprise de la convention de mandat avec la SPL Melun Val de Seine Aménagement)

- Croix-Blanche : Acquisition de cellules commerciales

- ENS : poursuite du projet (acquisition de parcelles, lancement d’un diagnostic faune/flore 4 saisons, lancement d’un diagnostic des berges avec potentialités zones humides)

- Lotissement rue de la Ferme / tranche 2 : lancement de la tranche 2 (relevés de géomètre, permis d’aménager, désignation maîtrise d’œuvre, réalisation de diagnostics divers, études, acquisition complémentaire du foncier nécessaire)

- Acquisition d’une cellule commerciale au sein de la copropriété Les Toits de Chanteloup.

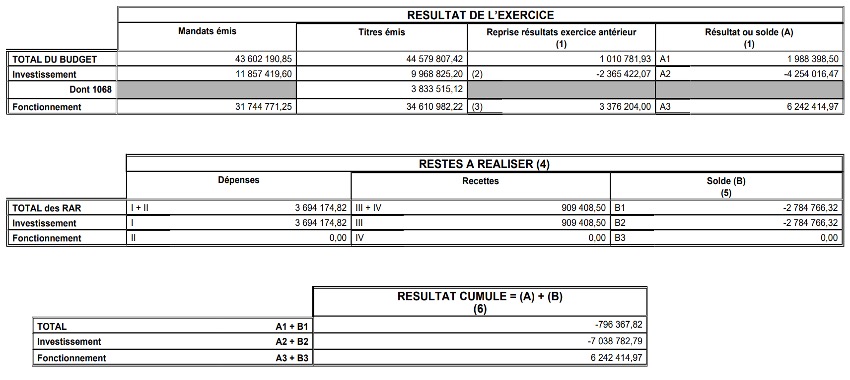

3. LES RÉSULTATS DE L’EXERCICE ET DE CLÔTURE

3.1 Le résultat de l’exercice

Le résultat de l’exercice est défini comme la différence entre les recettes nettes et les dépenses nettes de chaque section.

| Fonctionnement | Investissement | Total | |

| Dépenses de l’exercice 2025 | 31 744 771,25 | 11 857 419,60 | 43 602 190,85 |

| Recettes de l’exercice 20245 | 34 610 982,22 | 9 968 825,20 | 44 579 807,42 |

| Résultat de l’exercice | 2 866 210,97 | – 1 888 594,40 | 977 616,57 |

3.2 Le résultat de clôture

| Fonctionnement | Investissement | Total | |

| Résultat de l’exercice 2025 (A) | 2 866 210,97 | 1 888 594,40 | 977 616,57 |

| Report de l’exercice 2024 – Déficit (B) Report de l’exercice 2024 – Excédent (B) | 3 376 204,00 | 2 365 422,07 | |

| Résultat de clôture (A) + (B) | 6 242 414,97 | 4 254 016,47 | 1 988 398,50 |

| RAR dépenses 2025 RAR recettes 2025 | 3 694 174,82 909 408,50 | ||

| Besoin de financement de la section d’investissement | (1) 7 038 782,79 | ||

| Résultat global de clôture – Déficit | (2) 796 367,82 |

- (1) = 4 254 016,47 – 3 694 174,82 + 909 408,50 = 7 038 782,79

- (2) = 6 242 414,97 – 7 038 782,79 = – 796 367,82

Le résultat global de l’exercice 2025 est composé :

- Du résultat de l’exercice 2025 ci-dessus.

- Des Restes à Réaliser (RAR) 2025 reportés sur 2026.

Ce sont les dépenses qui n’ont pas encore été réalisées et/ou payées, mais qui sont commandées auprès du prestataire (ex : travaux non terminés) ainsi que les recettes certaines non encore encaissées (ex : offre de prêt en cours de validité, subvention notifiée). Ils sont pris en compte dans les comptes de l’année car ils engagent la collectivité.

- Des résultats de l’exercice antérieur (2024) de chaque section.

Source : maquette du Compte Administratif 2025

Subventions aux associations

Découvrez les subventions attribuées aux associations par la commune en 2026.

Taxe de séjour

Une taxe de séjour est applicable depuis 2015 sur l’ensemble du territoire communal. Elle est perçue par la CAMVS.